नई दिल्ली: पर्सनल लोन अपने नरम मानदंडों, तेज वितरण और पैसे तक आसान पहुंच के कारण लोकप्रिय हुए हैं। यहां तक कि कुछ बैंक आवेदन प्राप्त होने के कुछ ही मिनटों का एक टर्नअराउंड समय का वादा भी करते हैं। ये लोन अरक्षित होते हैं क्योंकि ये किसी लोनाधार के बदले नहीं दिए जाते। इसलिए, पर्सनल लोनों पर ब्याज दर संरक्षित लोनों की तुलना में उच्च होती है।

लोन की अवधि, राशि, आय, क्रेडिट स्कोर आदि वे कुछ कारक हैं जो पर्सनल लोन पर ब्याज निर्धारित करते हैं। उचित विशिष्टताओं वाली सर्वोत्तम डील पाने के लिए, पर्सनल लोन लेते समय ध्यान में रखने की कुछ बातें बताई जा रही हैं।

लोनदाता चुनते समय सावधानी रखें

बाजार में अनेक पर्सनल लोनदाता हैं और आपको मैसेज और ईमेल के जरिए लगातार ऑफर मिल रहे होंगे। हालांकि, बिना सोचे-समझे कोई ऑफर नहीं चुनें। एक ऐसे बैंक द्वारा प्रदान किया गया एक पूर्व-स्वीकृत ऑफर चुनना आपको आसान लग सकता है, जिसके साथ आपके पहले से संबंध हैं। लेकिन, खुद खोज करें और सर्वोत्तम डील पाने के लिए विभिन्न बैंकों द्वारा प्रदान किए जा रहे ऑफरों की तुलना करें।

अपनी पात्रता का मूल्यांकन करें

एक बैंक से संपर्क करने से पहले आपको यह भी जांचना चाहिए कि आप जितनी लोन राशि चाह रहे हैं उसके लिए आप पात्र हैं या नहीं। अनेक बार अपनी पात्रता से अधिक लोन राशि के लिए आवेदन करने पर लोगों को अस्वीकृति का सामना करना पड़ता है। और एक कठोर जांच क्रेडिट स्कोर को कम करती है। एक पर्सनल लोन के लिए आवेदन करने से पहले अपनी लोन पात्रता को समझने के लिए अपने क्रेडिट स्कोर पर एक नजर डालें। आपके लोन पर ब्याज दर निर्धारित करने के लिए और यह निर्णय करने के लिए भी बैंक आपका क्रेडिट स्कोर देखते हैं कि आपका लोन स्वीकृत किया जाए या नहीं।

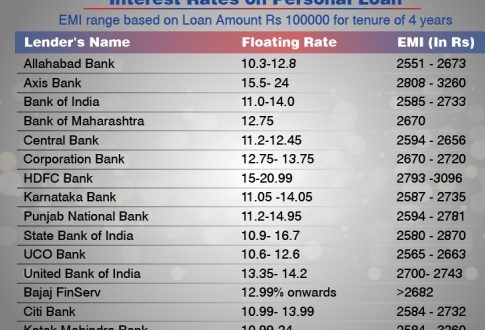

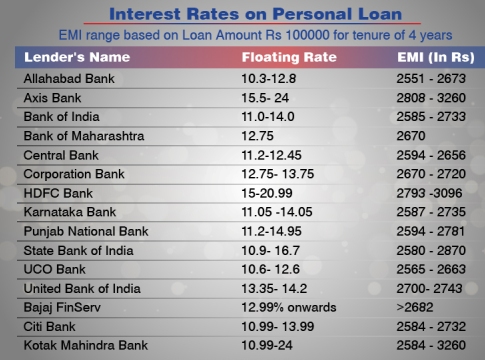

सर्वोत्तम दर चुनें

अपना पर्सनल लोन चुनने से पहले, बैंकों और वित्तीय संस्थानों द्वारा प्रदान की जा रही सर्वोत्तम ब्याज दर खोजने के लिए कुछ समय दें। फ्लैट दर का ध्यान रखें, क्योंकि वे हर ईएमआई के भुगतान के बाद बैलेंस में कमी का ख्याल नहीं करतीं। उदाहरणार्थ, यदि दो वर्ष की अवधि के लिए 1 लाख रुपए की लोन राशि का ब्याज 14% प्रतिवर्ष है, तो कम होते बैलेंस पर ब्याज का कुल भुगतान 15,230 रुपए होगा। अर्थात फ्लैट दर 7.6% प्रतिवर्ष होगी। यदि आप ईएमआई के जरिए लोन का पुनर्भुगतान कर रहे हैं, तो ब्याज की गणना कम होते हुए बैलेंस पर की जाएगी।

संबंधित शुल्क और जुर्माने

पर्सनल लोन अक्सर इसके साथ जुड़े या प्रोसेसिंग शुल्क के साथ मिलते हैं। इसके अलावा, कुछ स्टांप कर शुल्क, दस्वावेजीकरण शुल्क आदि जैसे अन्य शुल्क और पूर्व-भुगतान पर प्रतिबंध शुल्क जैसे जुर्माने भी हो सकते हैं। सभी नियमों और शर्तों से अवगत होने के लिए एक स्पष्ट प्रिंट पढ़ना सुनिश्चित करें।